这件事可以从三个最有张力的视角来拆解:消费者、监管层、行业。每个视角看到的风景完全不同证券信息网配资排行。

元股证券:ygzq.hk对普通投保人而言,问题不只是被罚,是“被坑了”

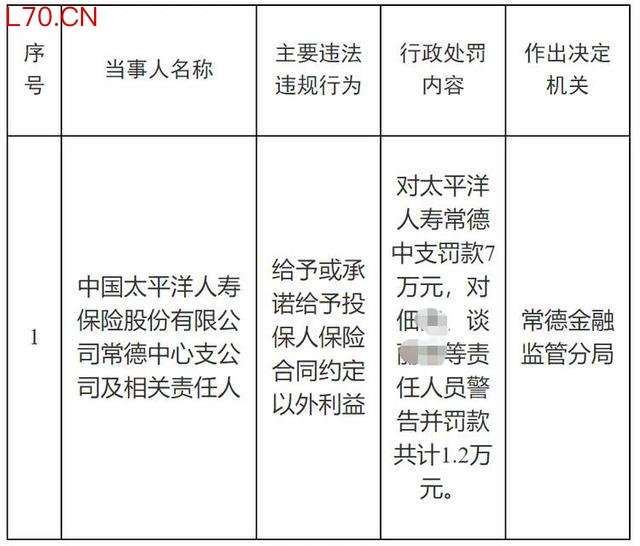

泰康人寿今年被罚的案例里,有几件事踩到了普通人最敏感的神经。

一是话术上的精准误导。甘肃张掖支公司在产品说明会上用“炒停售”制造稀缺焦虑,话术上诱导消费者仓促下单。新华人寿的代理人甚至因为把保险预定利率和银行存款利率做片面比较被罚了2000元——监管禁止这种比较十几年了,但这类话术至今仍是销售误导的高发区。

二是场景上的隐性施压。云南普洱支公司委托医护人员在医院里推销健康险。病床前有人跟你聊保险,这种场景下消费者几乎没有议价能力和理性判断空间。这是监管明令禁止的渠道违规,比普通的销售误导恶劣得多。

三是最极端的诈骗案。青岛分公司的前销冠代理人任晓敏,以“帮公司冲业绩”为幌子,承诺日息1%-2%(对应年化365%以上),在职场内签借款协议、盖公司公章,多名受害人抵押房产后血本无归。这已经不是销售误导,是典型的庞氏骗局。

从监管的视角看,这是“双罚制”标尺下的执法升级

2026年的监管逻辑和以前最大的区别是:不只是罚公司,而是把个人和机构绑在一起处罚。

制度设计上,欺骗投保人直接触碰《保险法》第116条的底线。泰康的罚单里,个人罚单占比超过67%,远超行业平均45%的水平。

云南普洱支公司经理层集体被警告并罚款,江苏扬州支公司业务经理被追责——监管的态度很明确:机构有管理责任,代理人出了事,管理者也要挨板子。

政策背景上,2026年是“偿二代”二期规则全面落地的第一年,保险业的核心偿付能力充足率环比下降了近13个百分点。加上“双录+可回溯”销售管理全面铺开,佣金递延发放机制要求代理人收入与长期服务质量挂钩。行业在从“规模竞赛”切换到“合规竞赛”。

站在行业的维度,泰康的问题是“头部企业跑太快,内控跟不上”

一组数据对比很说明问题:泰康人寿2026年的机构罚单超过10张,是行业平均5.9张/公司的1.7倍;销售误导类罚单占比50%,高于行业平均38%。

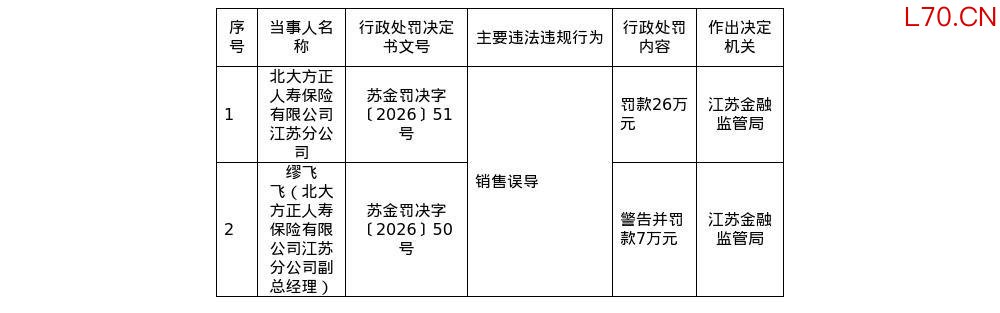

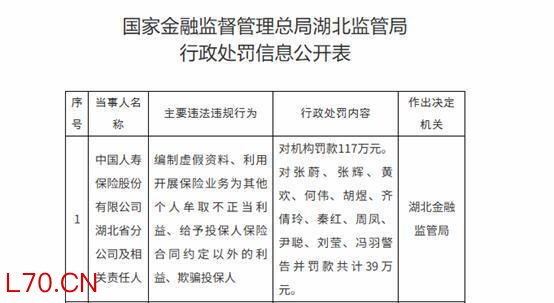

中国人寿湖北分公司因同类问题被罚117万元并连带追责11人,北大方正人寿江苏分公司单是销售误导一项就被罚26万元——这不是泰康一家的问题,是寿险业“重业绩轻合规”的通病。

但泰康的情况更特殊。青岛的诈骗案暴露出一个深层的管理悖论:任晓敏是公司倾力打造的“全国销冠”,标保业绩做到1761万甚至2900万,各种荣誉加身。对这类明星代理人,公司内部的监督机制客观上失效了——业绩光环变成了风控豁免的护身符。

我的判断很简单

这件事的本质不是“泰康被罚了多少次”,而是销售端的违规已经从单一的话术问题,演变成了渠道、产品和资金三个层面的系统风险。对消费者来说,监管的铁腕是好事,但最好的保护永远是自己对“高收益承诺”的本能警觉。

配资网站对行业来说,泰康这轮整改——包括启动“优增优育”工程、发布消费者保护三条红线、建立销售行为可回溯机制——其实是在给自己做一场痛苦的自我清创。走得出这条阵痛期证券信息网配资排行,才能撑得起头部公司的长期价值。

元股证券平台|在线股票配资系统提示:本文来自互联网,不代表本网站观点。